У цій статті ми розглянемо загальні правила застосування VAT (Value Added Tax або ПДВ) при наданні електронних послуг у ЄС. Звертаємо вашу увагу на те, що можливі винятки з наведених загальних правил не будуть повністю розкриті. Також слід враховувати, що з 2025 року в ЄС запроваджено додаткові правила щодо адміністрування VAT, зокрема в рамках системи OSS, які можуть вплинути на звітність постачальників електронних послуг.

Система OSS застосовується не тільки до електронних послуг, а й до дистанційного продажу товарів та інших B2C-послуг у ЄС. Це важливо для компаній, які постачають товари кінцевим споживачам і не хочуть реєструватися в кожній країні окремо.

Також враховуйте, що з 2023 року європейські фінансові установи відстежують операції з купівлі цифрових послуг та продавців Ecommerce на предмет обов’язкової реєтрації платниками ПДВ. Запроваджена і діє система CESOP (The Central Electronic System of Payment information).

Що таке електронні послуги?

Електронні послуги, або послуги, що надаються через електронні канали зв'язку (ESS - electronically supplied services), це послуги, які:

- надаються через Інтернет або електронну мережу;

- постачаються переважно автоматизовано (їх надання не потребує або потребує мінімального втручання людини);

- неможливо забезпечити без використання інформаційних технологій.

Приклади електронних послуг

- Постачання оцифрованих продуктів, зокрема програмного забезпечення, змін та/або оновлень до нього.

- Хостинг веб-ресурсів.

- Автоматизована підтримка та технічне обслуговування веб-ресурсів.

- Онлайн-сховища даних, де певні дані зберігаються та витягуються в електронному вигляді.

- Драйвери встановлення, такі як програмне забезпечення, що з'єднує комп’ютери з периферійними пристроями (наприклад, принтером).

- Онлайн-доступ або завантаження фотографій, фільмів, музики, ігор, книг.

- Надання рекламних площ, включаючи банерну рекламу на сайті/веб-сторінці.

Щоб визначити, чи є послуга електронною, слід перевірити:

- Чи включена вона до одного зі списків, визначених Директивою ЄС про VAT або Виконавчим регламентом щодо її імплементації.

- Якщо ні, слід перевірити список послуг, які не підпадають під визначення електронних. Він міститься у Статті 7(1), параграф 3 Виконавчого регламенту.

- Якщо послуга не входить до жодного з цих списків, варто перевірити, чи відповідає вона загальному визначенню електронних послуг, наведеному вище.

Хто і де має сплачувати ПДВ?

З 1 січня 2015 року електронні послуги оподатковуються в країні покупця, незалежно від того, чи є він юридичною або фізичною особою.

Важливо! Якщо загальний обсяг дистанційних продажів товарів та електронних послуг кінцевим споживачам у ЄС не перевищує 10 000 євро на рік, компанія може продовжувати застосовувати VAT своєї країни реєстрації. Однак, якщо цей поріг перевищено, необхідно реєструватися в системі OSS (One Stop Shop – про неї детальніше далі) і сплачувати VAT у країнах покупців.

Цей поріг застосовується лише до компаній, зареєстрованих у ЄС. Якщо компанія не зареєстрована в ЄС, вона повинна реєструватися в OSS незалежно від обсягу продажів.

Важливо! Правило оподаткування в країні покупця не застосовується до постачання фізичних товарів, навіть якщо електронні системи використовуються лише для розміщення замовлення.

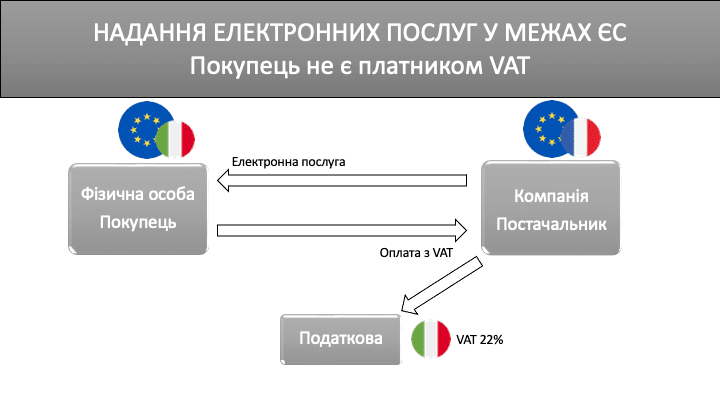

Якщо одночасно виконуються такі умови:

- Ваша європейська компанія надає електронні послуги клієнту з іншої країни ЄС;

- Клієнт з іншої країни ЄС не є платником VAT або не повідомив вам свій номер VAT;

- Послуги вашої компанії надаються клієнту безпосередньо, а не через торговельний майданчик;

то ваша компанія повинна виставити клієнту інвойс із урахуванням VAT тієї країни, де знаходиться клієнт. Після цього компанія має відзвітувати щодо цього VAT або безпосередньо в країні клієнта, або у своїй країні через спрощену систему адміністрування VAT – OSS (One Stop Shop).

Якщо хоча б одна з цих умов не виконується, наслідки будуть іншими. Більш детально з ними можна ознайомитися нижче.

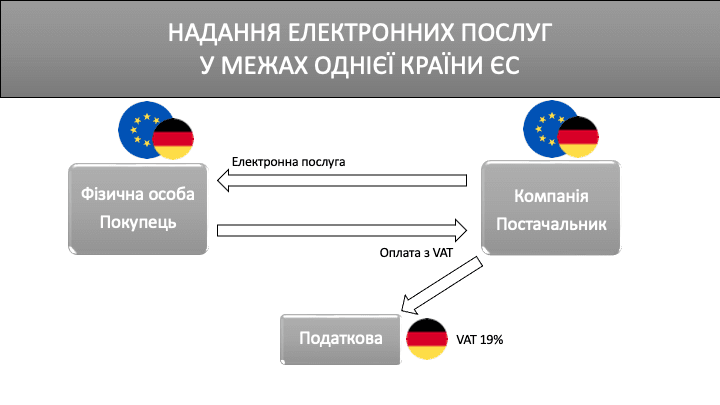

Якщо у вашої компанії є клієнти лише в країні реєстрації, вона повинна звітувати та сплачувати VAT тільки в цій країні (за умови, що компанія вже зареєстрована або повинна бути зареєстрована як платник VAT після досягнення внутрішнього порогу обороту).

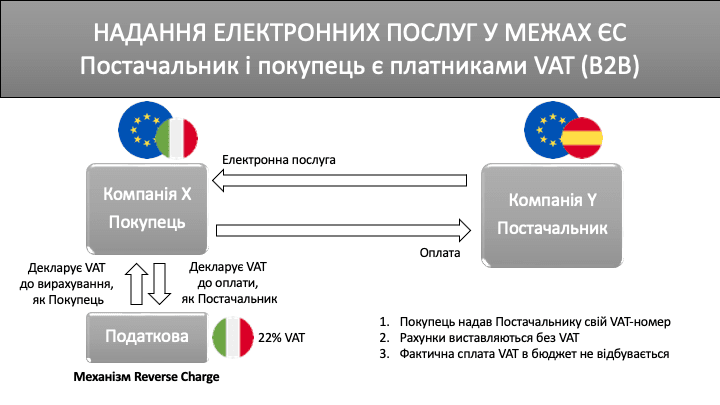

Якщо у вашої компанії є клієнт з іншої країни ЄС, який є платником VAT (тобто він надав свій номер VAT), тоді він самостійно звітує про VAT у своїй країні за механізмом reverse charge (механізмом зворотного нарахування).

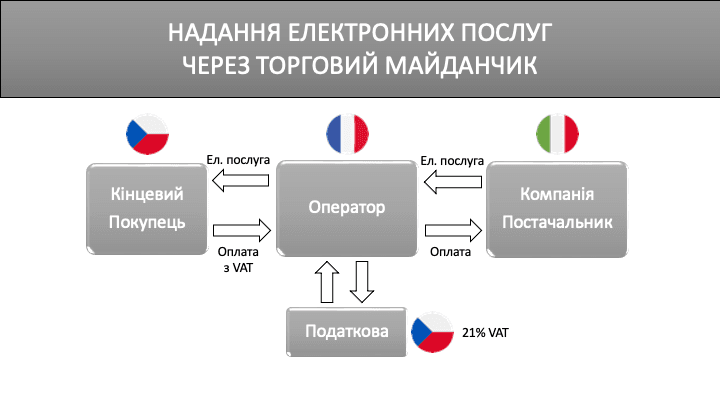

Якщо ваша компанія надає електронні послуги через торговий майданчик, це вважається наданням послуг суб'єкту, який підлягає оподаткуванню ПДВ (тобто оператору ринку). Оператор ринку, у свою чергу, постачає послугу кінцевому споживачеві, який не є платником VAT. У такому разі саме оператор ринку нестиме зобов’язання зі звітності та сплати ПДВ у державі реєстрації або місцезнаходження кінцевого споживача.

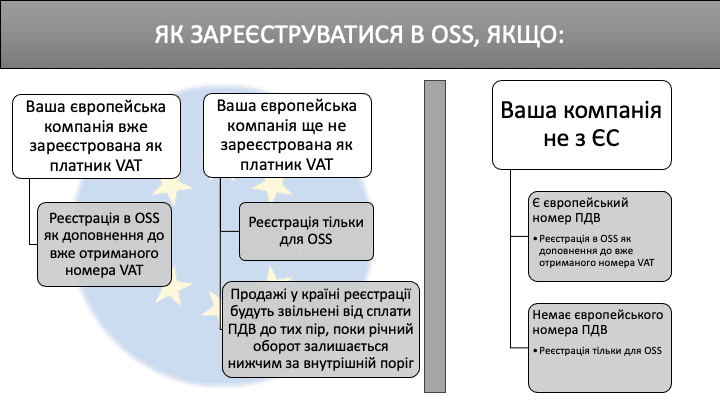

ВАЖЛИВО: Якщо компанія не зареєстрована як платник VAT у своїй країні, але надає електронні послуги резидентам ЄС, вона повинна або зареєструватися в OSS, або ставати платником VAT у кожній країні, де має клієнтів.

Як визначити, звідки ваш клієнт?

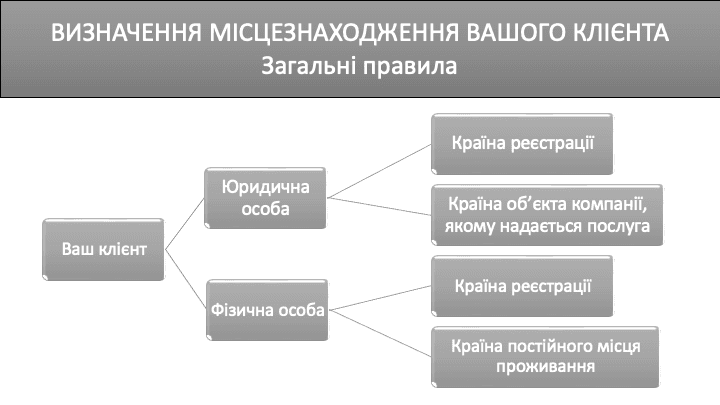

Існує два загальних правила визначення місцезнаходження клієнта.

Якщо клієнт є юридичною особою (платником податків, який надав вам свій VAT-номер), його місцезнаходженням вважатиметься або країна реєстрації, або країна, в якій він має постійне представництво (наприклад, склад, виробничий цех тощо), по відношенню до якого отримує послугу.

Якщо клієнт є фізичною особою – кінцевим споживачем, його місцезнаходження визначається за такими критеріями:

- Країна реєстрації покупця.

- Його постійна адреса.

- Інші фактори, що підтверджують місце проживання (наприклад, IP-адреса, банківські дані, SIM-карта мобільного оператора).

На практиці буває складно визначити місцезнаходження клієнта, особливо якщо такі дані не є необхідними для отримання електронної послуги.

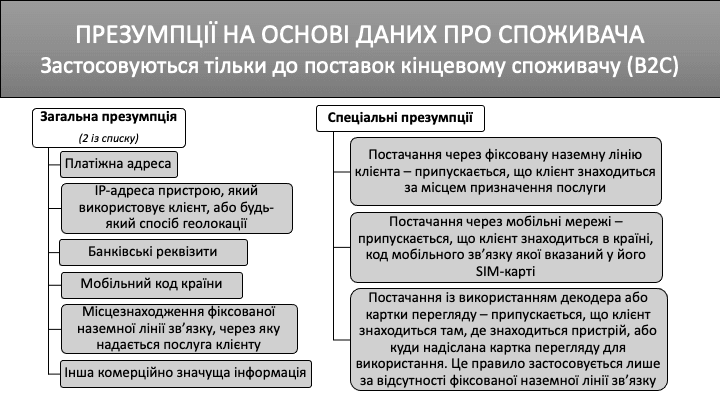

У таких випадках законодавство ЄС передбачає низку презумпцій, що полегшують застосування ПДВ. Тобто ви можете самостійно, на підставі наявних у вас даних, визначити місцезнаходження клієнта. У 2025 році очікується розширення критеріїв для більш чіткого визначення.

Загальна презумпція застосовується, коли неможливо застосувати спеціальні презумпції. Вона дозволяє визначити місцезнаходження клієнта на основі двох пунктів. Інформація з одного пункту не повинна суперечити інформації з іншого.

Є також презумпції, які не підпадають під загальне правило. Наприклад, презумпції, які застосовуються до постачання електронних послуг на борту транспортного засобу.

Що робити, якщо спеціальна і загальна презумпції вказують на різні країни місцезнаходження клієнта? Ви можете (але не зобов'язані) спростувати спеціальну презумпцію в разі, якщо є три неперехресні докази з загальної презумпції. Податковий орган може спростувати презумпції лише у разі виявлення ознак зловживання з боку постачальника.

Виконання зобов'язань по VAT

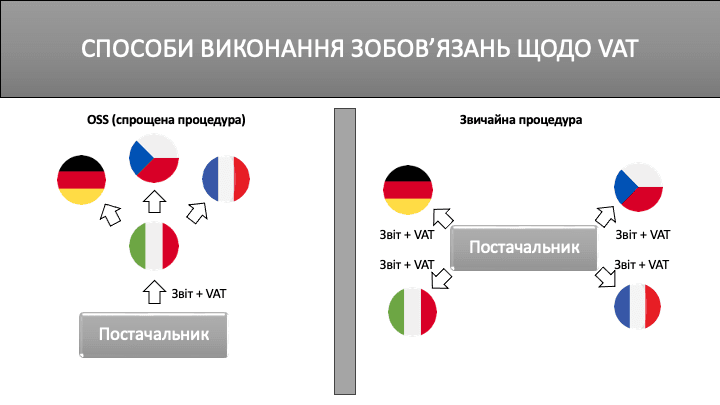

Є два основні способи виконання зобов'язань з VAT:

- Реєстрація для обліку і сплати VAT у кожній країні ЄС, де знаходяться клієнти вашої компанії.

- Реєстрація через систему One Stop Shop (OSS) для компаній, які постачають товари та послуги кінцевим споживачам у межах ЄС.

Перший спосіб є недоцільним, якщо у вашої компанії є клієнти з більш ніж двох країн і плани щодо розширення діяльності компанії на ринки інших держав. Тому ми детальніше розглянемо саме другий варіант, які передбачає більше можливостей і менше бюрократії.

З 1 липня 2021 року cистема VAT MOSS (Mini One Stop Shop) більше не використовується. Вона була замінена на One Stop Shop (OSS).

OSS – це система, яка дозволяє компаніям подавати одну декларацію VAT та сплачувати VAT на весь обсяг поставок товарів та послуг до кінцевих споживачів в межах ЄС через єдину країну реєстрації. Це полегшує адміністрування VAT для компаній, які мають клієнтів у кількох країнах ЄС.

Поріг обов’язкової реєстрації у 10 000 євро розраховується по всіх дистанційних продажах у ЄС загалом, а не окремо для кожної країни. Це означає, що малий бізнес може уникнути реєстрації в OSS, якщо його загальний оборот на продажі кінцевим споживачам у ЄС нижчий за цей поріг. Якщо ж цей ліміт перевищено, компанія повинна застосовувати ставки VAT відповідних країн покупців.

Система OSS має три схеми:

- Union OSS - застосовується для компаній, що зареєстровані/мають головний офіс/ мають хоча б один філіал в ЄС;

- Non-Union OSS - застосовується для компаній, що не мають філій у ЄС, але надають послуги резидентам ЄС;

- Import One Stop Shop (IOSS) – спеціальна схема для імпорту товарів вартістю до 150 євро для кінцевих споживачів у ЄС. Вона дозволяє постачальникам декларувати та сплачувати ПДВ за імпортні товари через одну країну реєстрації, спрощуючи оформлення імпорту.

З 2025 року вводяться автоматичні механізми перевірки реєстрації в OSS через європейську податкову базу. Податкові органи країн ЄС отримують повноваження автоматично перевіряти компанії, які мають значні обсяги продажів у ЄС, але не зареєстровані в OSS.

Коли потрібно здавати декларацію OSS?

До 2025 року декларація подавалася протягом 20 днів після закінчення кварталу. З 2025 року термін подачі продовжено до 30 днів після завершення кварталу.

Що потрібно вказувати в декларації OSS?

У декларації необхідно вказати загальний оборот без урахування VAT, застосовувані ставки VAT та загальну суму VAT, яку стягують з клієнтів компанії, по країнах, в які були здійснені поставки.

Перед подачею декларації варто перевірити актуальні ставки VAT у країнах ЄС на сайті Європейської Комісії.

Коли потрібно сплатити задекларований VAT?

Вказану в декларації суму VAT необхідно сплатити не пізніше останнього дня місяця після завершення звітного кварталу. Якщо платіж не буде здійснено вчасно, компанія може отримати штрафи або бути тимчасово виключена з OSS.

| Компанія | |||

| Створена в ЄС/має головний офіс в ЄС | Має філію в ЄС | Створена за межами ЄС і не має філій в ЄС | |

| Застосування схеми | Можна використовувати при наданні послуг покупцям з усіх країн ЄС, за винятком: 1. країни реєстрації компанії; 2. країн реєстрації філій. | Можна використовувати для звітності щодо ПДВ за всіма поставками товарів та послуг кінцевим споживачам у ЄС. | |

| Вибір країни реєстрації OSS | Країна реєстрації компанії або місце розташування головного офісу | Будь-яка країна ЄС, у якій є філія | Будь-яка обрана країна ЄС (за схемами Union OSS або Non-Union OSS). Якщо компанія використовує Import One Stop Shop (IOSS) для імпорту товарів вартістю до 150 євро, вона повинна вибрати країну реєстрації, де буде адмініструвати сплату VAT за імпорт. |

| Реєстрація | Онлайн процедура | ||

| Активація реєстрації | Якщо не зазначено інше, реєстрація почнеться з першого дня календарного кварталу після повідомлення компанією податкової служби про приєднання до схеми. | ||

| Попередня активація реєстрації | Компанія може запросити приєднання до схеми до початку наступного кварталу. Необхідно повідомити про це податкову до 10-го числа місяця після першого надання відповідних послуг. | ||

| Якщо послуга була надана, але компанія не зареєстрована у OSS | Компанія повинна повідомити податкову країни реєстрації OSS до 10-го числа наступного місяця, що вона здійснила таку поставку. У такому випадку реєстрація набуде чинності з дати цієї поставки. | ||

| Дереєстрація | Якщо компанія вирішить скасувати реєстрацію у схемі, вона повинна повідомити податкову країни реєстрації OSS. Це слід зробити щонайменше за 15 днів до кінця календарного кварталу. Після прийняття запиту компанія отримає електронне повідомлення, і не зможе знову використовувати схему протягом 6 місяців. | ||

| Винятки із схеми | З 2025 року Європейська Комісія планує посилити контроль за компаніями, що систематично порушують правила OSS. Компанії, які пропускають подання звітності 2 рази поспіль, будуть тимчасово виключені із системи.

Компанія втрачає право використовувати схему, якщо: 1) не здійснює відповідних поставок протягом 2 років поспіль; 2) більше не відповідає умовам схеми; 3) систематично порушує правила схеми. 4) податкові органи виявили суттєві невідповідності у звітності OSS (наприклад, заниження сум або неправильне визначення місця поставки). 5) компанія не виправила помилки у деклараціях після повідомлення податкових органів.

Мінімальні критерії порушень - Надсилалися нагадування про подання декларації за три попередні календарні квартали, а декларація не була подана протягом 10 днів після нагадування. - Якщо компанія не надала податковій історію наданих послуг у встановлений термін. | ||

| Тимчасове виключення (карантин) | Якщо компанія порушує правила звітності OSS (наприклад, не подає декларації або неправильно визначає місце поставки), вона може бути виключена на 2 роки. Якщо компанія виправила порушення, але була виключена, вона може повторно подати заявку на реєстрацію не раніше, ніж через 12 місяців. | ||

| Правила обкладення VAT |

|

| |

| Декларація VAT | · До 2025 року декларація подавалася протягом 20 днів після закінчення кварталу. З 2025 року цей строк збільшено до 30 днів після завершення кварталу. · Інформація передається податковими органами країни реєстрації в інші країни ЄС; · Окрім OSS, компанія має подавати звичайну декларацію VAT у своїй країні реєстрації. | ||

| Ведення обліку | Компанія повинна зберігати записи про надані послуги протягом щонайменше 10 років у форматі, доступному для податкових органів будь-якої країни ЄС на вимогу. Податкові органи можуть запитувати ці дані протягом цього періоду навіть після виходу компанії з OSS. Інформація має бути доступна для податкових органів без затримки. Записується:

| ||

Європейські правила VAT постійно змінюються, і в 2025 році бізнесу потрібно ще уважніше підходити до реєстрації, звітності та сплати податку. Щоб уникнути штрафів і спростити процес адміністрування VAT, варто заздалегідь підготуватися до нових вимог.

💡 Якщо вам потрібно дізнатись чи має ваша компанія реєструватись в системі OSS або ж де і як декларувати VAT аби заощадити час і мінімізувати ризики - залиште заявку на консультацію і ми допоможемо розібратися у всіх нюансах.

Джерела:

- Council Directive 2006/112/EC of 28 November 2006 on the common system of value added tax;

- Council Implementing Regulation (EU) No 282/2011 of 15 March 2011 laying down implementing measures for Directive 2006/112/EC on the common system of value added tax;

- Публікації сайту Європейської Комісії:

- Proposal for a Council Directive amending Directive 2006/112/EC as regards VAT rules for the digital age (ViDA), European Commission, 2022.

Автор: Оксана Колобанько. Керівник фінансового департаменту Taxters. Лютий 2025 року